「投資は難しそうで不安だけど、将来の資産形成に興味がある。しかし、どのように始めればいいか分からないし、リスク管理も難しそうで怖い。何か簡単で安全な方法はないだろうか?」

皆様このような悩みはお持ちではないでしょうか。

本記事を読んでいただければ『ドルコスト平均法』を理解した上で、投資のリスクを最小限に抑えながら、着実に資産を築くことができます。

安心してすぐに始められる初心者の方にこそ知っていただきたい方法です。

ドルコスト平均法は、市場の波に左右されず、定期的な投資を通じて価格の平均を取ることで、リスク分散を実現します。これにより、市場の変動に左右されずに安定したリターンを期待できます。

この記事では、初心者の方でも理解しやすいように、ドルコスト平均法の基本から実践方法までを詳しく解説します。

安心して資産形成の第一歩を踏み出しましょう!

1. 初心者必見!ドルコスト平均法とは?

ドルコスト平均法の基本的な概念とは何か?

ドルコスト平均法とは、価格が変動する商品(株、投資信託など)に対して一定金額を定期的に購入する方法です。

一定の金額で定期的に投資することで、

- 価格が低い時は、購入量(株数・口数)が多くなる

- 価格が高い時は、購入量(株数・口数)が少なくなる

どういうことでしょうか??

安心してください。わかりやすく解説していきます🫠

積み立て投資の例

ドルコスト平均法とはどういう手法か。

まずは実際に例を見ていただくと理解しやすいかと思います。

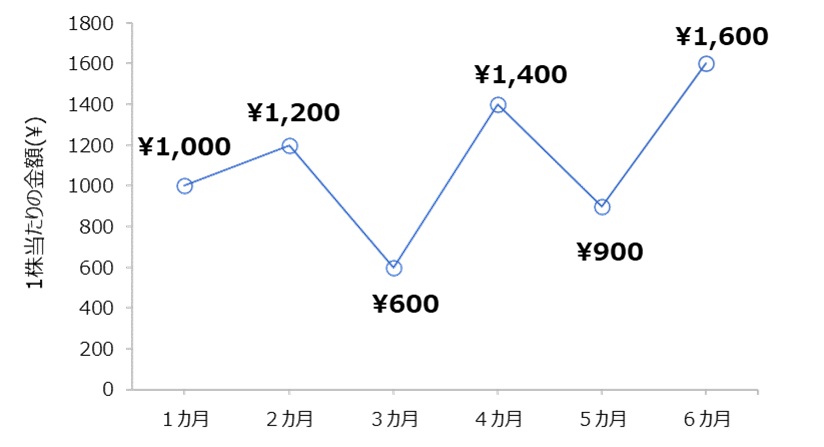

例えば下の図のように価格が変動する株があった時に、投資方法でどのような違いがあるか見てみましょう。

投資方法① 毎月10株ずつ購入する方法

毎月10株ずつ投資する場合、例えば

1カ月目では ¥1,000(株価) × 10株 = ¥10,000 の投資を行うことになり、

2カ月目では¥12,000、3カ月目では¥6,000 というようにその時点での株価に応じて投資する金額が変動します。

投資方法① ドルコスト平均法(毎月¥10,000ずつ購入する方法)

毎月¥10,000ずつ投資する場合、例えば

1カ月目では ¥10,000 ÷ ¥1,000(株価) =10株分 の投資を行うことになり、

2カ月目では8株、3カ月目では17株 というようにその時点での株価に応じて投資する株数が変動します。

すなわち、株価が高い時に少なく買い、安い時に多く買うことができます。

買付金額と株数を下の表にまとめました。ご覧いただくとその効果は一目瞭然だと思います。

ここで注目していただきたいのは、各投資方法において、購入した合計の株数は同じであるのに対して、1株当たりの買付金額がドルコスト平均法のほうが安くなっているということです。

このように、株価が高くなっている時は購入株数を少なう抑え、安くなっている時に多く購入することで、1株当たりの平均購入金額をできるだけ抑えることができます。(必ずとは言えませんが、リスクを小さくすることが可能です。)

2.ドルコスト平均法が初心者に向いている理由

では、なぜこの「ドルコスト平均法」が初心者の方に向いているのでしょうか。

主なものとして、以下の理由が挙げられます。

- 手軽に始められる

- リスクを分散できる

- 買い時を気にせず投資できる

- 感情に左右されない

- シンプルで簡単

1つずつ見ていきましょう。

1. 手軽に始められる

ドルコスト平均法では、一度に大きな金額を投資する必要がありません。毎月少額ずつ投資するだけでいいので、初心者でも手軽に始めることができます。

2. リスクを分散できる

この方法では、定期的に投資を行うため、市場の変動に左右されずにリスクを分散することができます。たとえ市場が下落しても、その分安く購入できるので、安定した成果を期待できます。

3. 買い時を気にせず投資できる

ドルコスト平均法では、市場の値動きに左右されず、毎月同じ額を投資します。そのため、いつが最適な買い時かを気にする必要がありません。時期・時間を気にせず積み立てていくことができます。

4. 感情に左右されない

一度に大きな額を投資する場合、市場の変動によっては感情に左右されてしまうことがあります。

例えば、一度に投資して価格が上がれば誰でもうれしいですよね!

しかし、投資した途端に暴落するということもあります。(筆者も経験あり...)

ドルコスト平均法では定期的に投資を行うため、暴落が来ても被害が最小限に抑えられ、感情的な取引を避けることができます。

ここで、実際に感情的な取引はどのくらい多いのかという疑問が生まれます。

金融庁積み立てNISAに関する調査によると、NISA(一般・積み立て)区分において買付額に対して売却額がなんと61%もありました。(全年代で買付額が約4.5億円に対して、売却額が約2.7億円)

もちろん、全てが感情的な売却ではなく戦略的なものも含まれると考えられますし、年度内だけでの売買のデータにはなりますが、非常に非常に高い割合である印象を受けます。

ただ、積み立てていくのではなく、ドルコスト平均法はなぜリスクが低いのかを理解した上で運用をすることは、ひとつ重要な強みになるのではないでしょうか。

シンプルで簡単

「投資」といえば、これからの値動きを予測して、適切な判断を行い行動することが求められるイメージがあると思います。

実際に、勉強してそのように投資を行っている投資家の方もいらっしゃいますが、非常に多くの労力と時間が必要です。

それに対して、ドルコスト平均法は、毎月同じ額を投資するだけというシンプルな方法です。

バリバリの投資家を目指している方も、そうでない方も、簡単でシンプルなドルコスト平均法で大きな一歩を踏み出しましょう!

3. どのように実践するのか?

- 証券口座を開設

- 投資先を選ぶ

- 毎月に一定額を投資する

1.証券口座を開設

まずは証券口座を開設する必要があります。

証券口座は皆様でそれぞれ重視する点が異なるかと思いますので、自分に合ったものを慎重に選びましょう

選び方やおすすめの証券会社については別の記事でまとめたいと考えておりますので、今しばしお待ちください。

簡単に、わかりやすいサイトのURLを載せておきますね。

2.投資先を選ぶ

証券口座を開設したら、次は実際の投資先を選びましょう。

もし初めてであれば、筆者は投資信託が個人的におすすめだと考えております。

ちなみに余談になりますが、筆者は投資を始めたころから長期間積み立て続けていてよかったと感じているのは以下2つのファンドです。

・SBI-SBI・V・S&P500インデックス・ファンド

・三井住友TAM-世界経済インデックスファンド

投資信託も様々な商品があるので、色々見てみるのもいいと思いますが、上記は中でも人気どころになるかと思います。

また、信託報酬というものがあって、「管理・運用する経費として、投資信託を保有している間支払う費用」になるのですが、これがなるべく低い商品を選ぶのがポイントになります。(私は1%以下のものしか選んでいません)

おすすめなファンドについても、別の記事でご紹介しようと考えております。

毎月に一定額を投資する

毎月一定額を積み立てる投資において、収入に対してどれくらいの割合を月に投資するべきかは個々の状況や目標によって異なります。

例えば、1年で100万円の投資資産(元本で)を築きたい場合、最低でも月に8~9万円を投資する必要があります。

ただし、ここまでストイックでなくとも一般的な目安としては、手取り収入の約10~20%を投資に充てることが推奨されています。

4. 成功するためのコツ

ここまで、お話しした内容にはなりますが、成功するためのコツは以下のようになるんじゃないかと考えています。

・感情に左右されないための知識を得て投資環境を作る(この記事を読んでいただいた皆様にはもう知識は備わっているはず)

・無理をしない(生活を豊かにするための投資で生活が苦しくなったら元も子もない)

・実際に投資して、資産運用に触れることでさらに手段や視野が広がる

最後に、私もそうですが、過去でも未来でもなく私たちは今しか生きることができません。

投資以外でもそうですが「とりあえずやってみる」をモットーに一緒に人生を豊かにしていきましょう!!

{kind=link}